界面新闻记者 |

从“国资宠儿”到“退市风险股”,一度暴涨超八倍的大牛股汇金科技(300561.SZ)如今正在经历一场戏剧性的转变。

在淄博国资高调“跨省”接盘与游资的接力炒作之下,作为一家净利润连续七年下滑、业绩由盈转亏且营收不足1亿元的公司,汇金科技以年内365.76%的累计涨幅仅次于寒武纪(688256.SH),位列A股2024年涨幅榜第二。

然而,当业绩预告突然“变脸”导致公司或被“*ST”、监管警示函接踵而至之时,公司股价应声一字跌停。在“过山车”式的狂欢背后,隐藏的资本游戏逻辑逐渐浮出水面,而淄博国资如今态度依旧“暧昧”。

3月31日,据汇金科技证券部及淄博高新国有资本投资有限公司(下称“淄博国投”)方面证实,自淄博国投2023年6月按约支付完2.33亿元转让款以来,公司控制权转让事项至今再无实质进展。

营收数据“回避”引发的*ST风险

3月28日,汇金科技披露的一则“2024年度业绩预告修正公告”让投资者懵了。

在修正公告中,汇金科技不仅预计亏损金额大幅增加,而且由于大幅下修营业收入,或导致扣除后的营业收入低于1亿元,进而或被实施退市风险警示(股票简称前冠以“*ST”字样)。

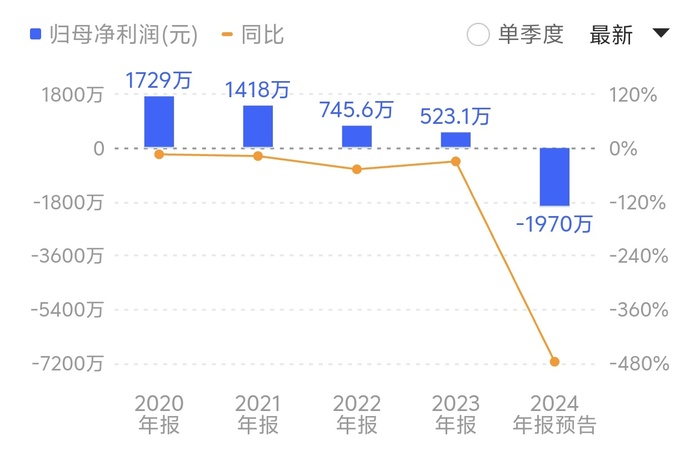

其中,公司2024年归母净利润由亏损1450万元至1980万元,下修至亏损1720万元至2220万元;营业收入由1.02亿元至1.04亿元,下修至8925万元至9420万元。

根据创业板上市规则,若最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于1亿元,公司股票将被实施退市风险警示。

值得一提的是,在业绩“变脸”的同时,汇金科技此前并未在业绩预告中披露任何关于营业收入的数据,更没有披露因营收低于1亿元且亏损,进而可能被实施退市风险警示的提示公告。

对此,汇金科技这样解释,“在公司披露2024年度业绩预告时,年度审计工作尚未全面开展。随着公司年审工作的推进,公司与会计师事务所签字会计师深入沟通后,结合公司业务实际情况,对部分销售收入确认进行再次分析,基于谨慎性原则,部分收入2024年度不予确认,预计2024年度经审计的营业收入减少约1270.93万元”。

然而,汇金科技的解释和致歉并未打消监管部门的疑虑。

仅仅两天后,广东证监局便对汇金科技下发警示函,认定上述情形违反上市公司信披管理办法,公司董事长陈喆、总经理马德桃、财务总监孙玉玲、董事会秘书李佳星未履行勤勉尽责义务,对上述违规行为负有主要责任。

有资深投资人士对界面新闻表示,营业收入作为上市公司最核心的财务指标之一,其披露要求在信披管理办法中有明确规定。特别是当公司面临退市风险时,营收数据直接影响投资者对“1亿元退市红线”的判断,属于必须及时、完整披露的关键信息。

“而汇金科技在业绩预告中‘回避’了这一数据,无论是出于疏忽还是有意为之,都严重损害了投资者的知情权,也动摇了市场公平性的基础。”上述资深投资人士认为。

随着业绩预告“变脸”,叠加面临*ST的风险,3月31日开盘,汇金科技即封20cm跌停板,截至收盘时报34.16元/股,较去年12月时触及的最高点68.54元/股恰好“腰斩”,4月1日继续一字跌停。

针对市场踩踏,汇金科技证券部相关负责人对界面新闻表示,待年报出炉后,公司股票可能触发ST风险警示,目前公司经营正常。

据法律界人士指出,警示函虽属行政监管措施中较为温和的一种,但其警示效应不容忽视。上述行为可能涉嫌信披违规,不排除后续面临更严厉监管措施的可能。

“国资宠儿”

2024年,作为一家净利润连续多年下滑的上市公司,流通股仅1.8亿股的汇金科技吸引了整个资本市场的注意。

截至2024年12月31日收盘,汇金科技以年内365.76%的累计涨幅仅次于寒武纪(688256.SH)的387.55%,位列A股年内涨幅榜第二。

实际上,汇金科技的发力始于去年9月份,8月28日,公司股价曾触及7.38元/股的阶段性低点。在此后的三个月内,公司股价曾连续走出多个20cm涨停,并于12月17日触及68.54元/股的历史最高点,期间累计涨幅高达828.73%。

那么,汇金科技是一家怎样的公司?

公开资料显示,汇金科技2016年11月创业板上市,总部位于广东珠海,主要从事物联网安防电子信息科技产品研发和销售,主要产品即银行自助终端设备等。Choice显示,截至2024年三季度末,实控人陈喆持股比例为35.37%。

从业绩来看,公司出道即巅峰,若算上2024年业绩由盈转亏,汇金科技归母净利润已连续七年下滑,且营收首次跌破1亿元红线。

对于业绩由盈转亏,公司表示,系“银行自助设备现金管理系统、银行现金及重控物品管理解决方案、银行系统AI鉴权及音视频采集解决方案受总行采购周期影响,导致报告期销量同比下降;受行业市场竞争加剧影响,银行自助设备现金管理系统销售价格下降,导致毛利下滑”。

界面新闻注意到,在公司股价与基本面严重背离的背后,淄博国资曾经高调“入主”。

2023年2月,汇金科技发布公告称,控股股东、实际控制人陈喆,股东马铮,陈喆的一致行动人珠海瑞信投资管理有限公司(下称“瑞信投资”)拟将其合计持有公司6562.16万股股份(占总股本20%)分两次转让给淄博国投。

同时,汇金科技披露非公开发行股份预案,拟向淄博国投定向发行人民币普通股4633.76万股。前述股份转让及定向发行完成后,淄博国投将持有公司1.12亿股股份,占定向发行后总股本比例的29.90%。公司控股股东将变更为淄博国投,实控人变更为淄博高新区管委会。

公开资料显示,淄博国投成立于2019年,是淄博高新区财政金融局出资组建的国有独资公司,是淄博市高新区唯一的国有资产投资建设、经营管理主体,主要承担区内基础设施及相关配套设施建设、土地整理等任务。

这也意味着,在地方国资“揽A”热潮下,又一家民营上市公司有望投入国资怀抱。

对于汇金科技来说,淄博国资伸出的橄榄枝更像是一根救命稻草。但市场更关心的是,为何来自山东的国资要跨省收购一家业绩连年下滑的广东上市公司。

界面新闻注意到,彼时汇金科技业绩出现“腰斩”,2022年净利润由1418万元骤降至745.6万元,对于银行业依赖和毛利率下降的风险持续增加。在此背景下,公司的货币资金也由2022年初的4955.40万元降至2505.69万元,而截至2024年三季度末仅剩885.29万元。

汇金科技董事会认为,此举有利于进一步提升公司的行业地位及竞争力,增强公司的盈利能力和抗风险能力,可以实现国有资本与民营资本共同发展的良好局面。“既保证公司创新活力,又提升了公司的进一步规范化管理,有利于维护上市公司及中小股东等的利益。”

据业内人士对界面新闻表示,引入地方国资不仅可缓解公司资金困境,还能获得信用背书和潜在的客户资源,对于汇金科技来说可谓雪中送炭。

国资入主为何无下文?

不过,高调宣布“入主”之后,淄博国投却卡在了地方国资审批环节上。

根据淄博国投与陈喆、马铮、瑞信投资2023年2月4日签署的《股份转让协议》,淄博国投“入主”汇金科技共分为协议转让、大宗交易以及认购股份“三步走”,合计斥资约10.73亿元。

然而,自淄博国投2023年6月支付完第一笔共计2.33亿元转让款以来,此次控制权转让事项近两年来再无进展。

汇金科技多次表示,“淄博国投尚未取得有权审批的国有资产监督管理部门的批准文件”,且“淄博国投并未明确关于取得有权审批的国有资产监督管理部门出具的批准文件的办理时限”。

对此,上述汇金科技证券部相关负责人对界面新闻表示,“具体原因不是特别清楚,但是根据之前的沟通,他们(淄博国投)还是有积极地去推动,包括转让方也在积极和对方联系。但确实像公告说的那样,他们(淄博国投)到现在还有没有拿到国资部门的批复”。

界面新闻随后致电淄博国投办公室,相关负责人也证实称,汇金科技控制权转让是卡在了审批环节。

而对于投资者提出的“是否因为公司股价大涨,淄博国资和转让方对于后续转让价格没有谈拢”等质疑,上述汇金科技证券部相关负责人对界面新闻表示,他曾多次跟转让方沟通过,转让方在积极促成此次交易,主要问题还是出在淄博国投一方,导致无法办理交割。

另据公开资料显示,截至2021年12月31日,淄博国投资产总额为474.54亿元,负债总额为312.79亿元,所有者权益161.74亿元。由此可见,淄博国投“并不差钱”。

更戏剧性的是,按照协议约定,第一次转让5329.81万股股份对应5.82亿元,约合10.91元/股。即使按照3月31日的收盘价34.16元/股计算,较10.91元的转让价格涨幅仍高达213.11%,淄博国投的账面浮盈超过12.39亿元。而如果按照68.54元/股的最高点计算,淄博国投的账面浮盈一度超过30亿元。

炒作路径浮现

在淄博国资“加持”的背景下,汇金科技这一轮“过山车”行情,还离不开游资利用“国资接盘”和“AI概念”的轮番炒作。

龙虎榜数据揭示了游资炒作的清晰轨迹:在股价启动初期,东方财富证券拉萨团结路第二营业部、华鑫证券上海分公司、西安朱雀大街证券营业部等知名游资席位频繁现身买方前列,单日买入金额常达数千万元。

界面新闻注意到,这些资金利用市场对“国资改革”概念的热情,制造短期赚钱效应吸引跟风盘。随着股价攀升,中信证券上海溧阳路、国泰君安南京太平南路等一线游资接力入场,维持股价上升势头。至股价高位时,每日换手率往往超20%,其中9月25日、11月28日最高换手率甚至超过50%,显示出极高的投机性。

某私募基金经理展林对界面新闻表示,游资敢于如此疯狂炒作,很大程度上源于对“国资审批通过”的预期博弈。尽管淄博国投入主事项尚未完成审批,但市场普遍认为这只是时间问题,这种预期在股价上涨过程中不断自我强化,形成“预期-上涨-更强预期”的正反馈循环。

“与此同时,汇金科技方面模棱两可的公告——‘淄博国投确实已完成付款,但尚未获得批复’,既未证实也未否认交易前景,这也为游资炒作留足了想象空间。”展林对界面新闻分析道。

不仅如此,汇金科技的股东结构显示,截至2024年三季度末,除实控人陈喆持股35.37%外,公司前十大股东累计持1.93亿股,累计占总股本的58.79%。高集中度的股权结构使得流通盘相对较小,更易被资金操控,这也为游资炒作创造了条件。

除了国资概念之外,汇金科技后期还搭上了“AI金融”概念的顺风车,双重概念恰好踩中了2024年两大市场热点,为游资炒作提供了绝佳素材。

汇金科技曾多次在互动平台表示,“银行系统AI鉴权及音视频采集解决方案是公司主要产品解决方案之一,可针对银行自助机具、金库运营、网点柜面、信贷风控、运营授权等业务场景,提供具备人脸识别、语音识别、指静脉识别、国密安全控制等核心功能的系统解决方案,助力银行数字化转型和智慧金融建设”。

对此,汇金科技证券部相关负责人对界面新闻澄清道,“其实我们对于热点方面的回应是相当谨慎的,如果我们没有做的话,包括之前的数字人民币,包括互联网金融都有明确答复的。我们是有产品也会涉及到利用AI技术,但是这个和市场上理解的专门做金融和制作AI技术这方面可能还是有点差异。”

然而,这场狂欢终究难逃基本面的检验,业绩预告“变脸”和监管警示犹如泼在汇金科技身上的一盆冷水,让沉浸在概念炒作中的投资者瞬间清醒,股价也随之大幅回调。

经历了从“国资宠儿”到“退市风险股”的戏剧性转变,汇金科技四个阶段的炒作路径也逐渐浮出水面:国资接盘消息引发首波拉升,游资入场制造赚钱效应,媒体渲染AI等热点概念吸引散户跟风,后期高位震荡出货。

只是在这场游戏中,唯一确定获利的是那些提前布局、精准逃顶的游资大鳄。