界面新闻记者 |

界面新闻编辑 | 谢欣

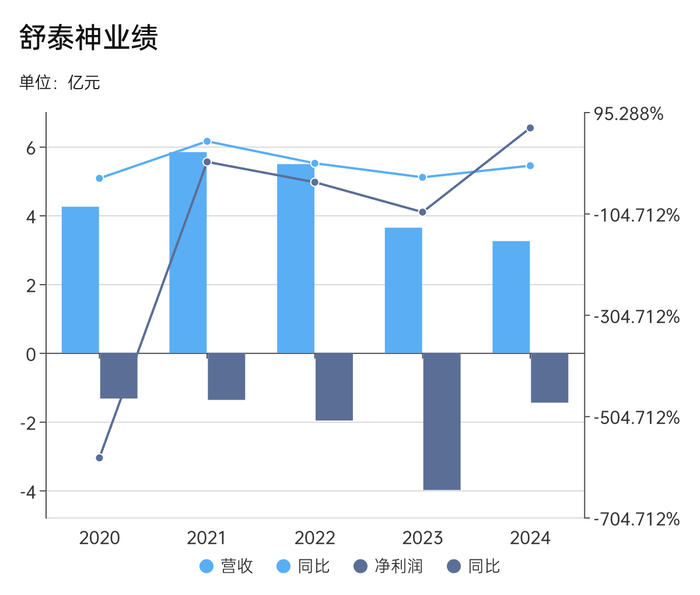

3月24日晚间,舒泰神发布2024年年报。年报显示,2024年,舒泰神实现营收3.25亿元,同比下降10.81%,实现净利润为亏损1.448亿,同比增长63.69%。

舒泰神的净利润收窄很大程度依靠于“砍”研发。据年报,2024年,舒泰神研发投入1.62亿元,较上年同期减少63.77%。

此外,这是舒泰神连续第5年亏损。据历年年报,2020年至2023年,舒泰神实现净利润分别为-1.330亿、-1.374亿、-1.970亿、-3.989亿元。五年累计亏损10.111亿元。同期,2020年至2024年,舒泰神的营收也从4.25亿跌至如今的3.25亿。

根据《股票上市规则》第9.3.1条之“(一)最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元”规定,若舒泰神2025年业绩继续下滑(营收低于3亿元和净利润亏损)或将被深圳证券交易所实施退市风险警示。

舒泰神的困境在于曾经的“王牌产品”衰落,而新的接班者迟迟未能出现。业绩高度依赖老药,缺乏新的增长点。

截至目前,舒泰神上市销售产品主要为创新生物药物苏肽生(注射用鼠神经生长因子)和特色品种舒泰清(复方聚乙二醇电解质散(IV))及其系列产品。除上述产品外,舒泰神还生产销售阿司匹林肠溶片等化学药品。

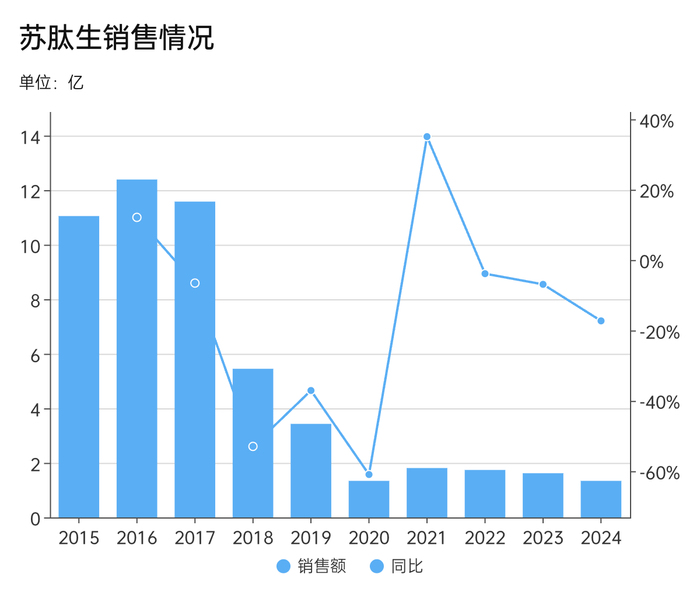

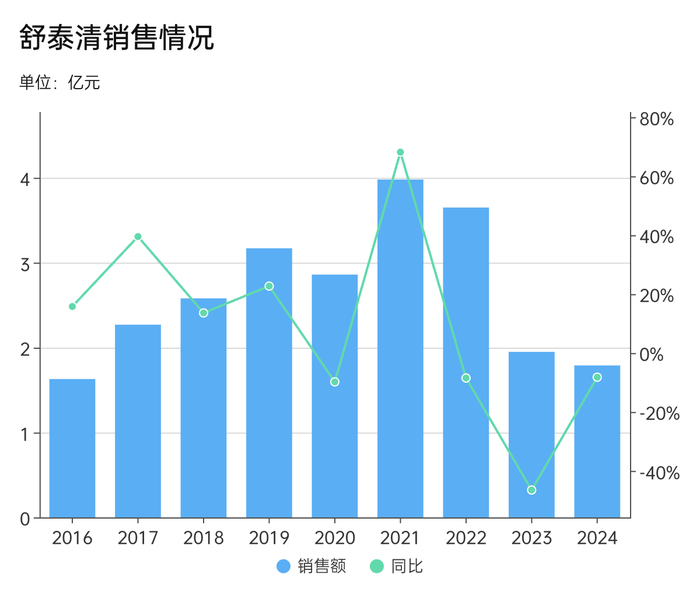

看似产品线丰富,舒泰神的营收结构仍高度依赖两款“旧药”——苏肽生和舒泰清。据年报,2024年,舒泰清实现销售收入1.79亿元,占营业收入的55.16%;苏肽生实现销售收入1.34亿元,占营业收入的41.21%。两者合计贡献占营收的96.37%。

舒泰清于2004年上市,适应症为用于治疗功能性便秘、用于术前肠道清洁准备,肠镜及其它检查前的肠道清洁准备。苏肽生则于2006年上市,是首个国产鼠神经生长因子,用于治疗视神经损伤。

也就是说,苏肽生和舒泰清这两款王牌产品至今已上市近20年。它们不仅面临着激烈的竞争,还因疗效存在争议、适应症拓展受限,以及新一代替代疗法的冲击等。

苏肽生所代表的鼠神经生长因子一直是一类备受质疑的药物。

除舒泰神外,国内生产该类药物的企业还包括未名生物(恩经复)、海特生物(金路捷)和丽珠集团(丽康乐)。

据国金证劵,鼠神经生长因子的销售格局呈现四分天下的局面,舒泰神占比25%。从 2016年至2020年的销售总额上看,舒泰神销售总额达38.96亿元,位居第一。

但这类曾于2009年被纳入医保、巅峰年销售额超30亿、广泛“适用”于多个科室多种疾病的药物,上市20年至今,尚无一家生产药企公布III期临床试验数据。

在缺乏明确临床证据支持的情况下,苏肽生的适应症拓展也极为有限,除视神经损伤外,尚未获得其他重大适应症的批准。

据丁香园引用药物临床试验登记与信息公示平台信息,舒泰神的苏肽生治疗指神经损伤的II期试验显示主动暂停,其治疗糖尿病足溃疡的II期临床入组90人并于2022年4月29日完成,但至今尚无的研究论文和详细的研究数据发表。

需要注意的是,早在2016年,舒泰神就分别取得苏肽生新增“糖尿病足”和“创伤性周围神经损伤”适应症的临床批件。相关临床试验进程接近10年。

舒泰神也仅公告表示,苏肽生治疗糖尿病足溃疡的有效性和安全性结果显示,在标准治疗的基础上加用苏肽生展示出提高慢性糖尿病足溃疡患者的溃疡愈合率、缩短愈合时间的趋势,在大面积溃疡、Wagner3级的患者群体中的趋势更为明显;该品用于治疗糖尿病足溃疡的安全性良好。

此外,鼠神经生长因子还曾陷入滥用风波。据丁香园,自2016年央视播出《调查:医药代表蹲守大医院,有医生三分钟收四次回扣》的新闻后,鼠神经生长因子因涉及不规范推广问题引起院内关注。某三甲医院神经内科主治医师表示,在此次事件后,鼠神经生长因子在她所在地区的医院被全面禁用。

2019年,第一批国家重点监控合理用药药品目录公布,鼠神经生长因子赫然在列。同年新版国家医保目录(2019版)正式公布,鼠神经生长因子还被剔除出医保目录。鼠神经生长因子成为完全由患者自费承担的药品。

苏肽生的销售转折点也与上述事件重合。

据历年年报,2016年,苏肽生销售收入为12.39亿元,同比增长12.05%。销售数量为606.4825万支,同比增长13.82%。到了2017年,苏肽生实现销售收入为11.59亿元,销售数量为586.21万支。一年内销量少了100万支。

2019年,苏肽生销售收入降至3.43亿元,销量为199.01万支。到了2024年,苏肽生的销售收入已降至1.34亿元,销量为116.73万支。

苏肽生的黯然落幕,使得舒泰清不得不承担起舒泰神的营收重任。自2021年起,舒泰清接替苏肽生,成为舒泰神营收占比最高的产品。但受限于清肠剂市场的行业天花板以及集采竞品的市场挤压,舒泰清难复刻苏肽生的高光。

据历年年报,2016年至2024年,舒泰清贡献分别营收1.63亿元、2.27亿、2.58亿、3.17亿、2.86亿、3.98亿元、3.65 亿元、1.95 亿元和1.79亿元。

据法伯全国医院市场数据,2023年全国医院端清肠剂市场(包括,复方聚乙二醇电解质散、硫酸镁钠钾口服溶液和磷酸钠盐口服溶液)规模约13.8亿元,其中复方聚乙二醇电解质散占比最高,达到76.6%。这意味着,舒泰清所在的细分市场整体规模不超过10亿元。

除了面临硫酸镁钠钾口服溶液和磷酸钠盐口服溶液等不同类型清肠剂的竞争,舒泰清还需与同类竞品展开较量。

复方聚乙二醇电解质散可分为I、II、III、IV型。其中I型适用于长期便秘管理,II型最常用于标准清肠方案,III型针对严重便秘或需要快速清理肠道的情况,而舒泰清所属的IV型则主要用于无法口服药物的患者,如术前禁食、吞咽困难或昏迷状态的患者。

因此舒泰清的竞争还包括复方聚乙二醇电解质散的I、II、III型。例如,恒康药业的恒康正清(Ⅲ型)、万和制药的和爽(Ⅱ型)和益普生的福静清(I型)等。

此外,集采来袭,舒泰清竞争压力再增。根据国家组织药品联合采购办公室于2024年12月30日发布的《关于公布全国药品集中采购(GY- YD2024-2)中选结果的通知》,本次集采中选结果将于2025年4月实施,具体执行日期以各地发布通知为准。在《中选结果》中复方聚乙二醇电解质散(III)有9家中选企业,复方聚乙二醇电解质(I、II、IV)均未入选。

这意味着,舒泰清将受到III型集采药品的价格竞争压力,进一步失去肠道清洁市场份额。

舒泰神寄希望于便秘市场。对此,舒泰神表示,舒泰清是国内复方聚乙二醇散类产品中唯一具有两个适应症的产品,可用于便秘和肠道清洁,其他聚乙二醇电解质产品适应症均为肠道清洁。公司在儿童便秘、成人便秘和清肠市场分别已提前布局了舒斯通、舒亦清、舒常轻等药物,加强清肠、便秘方向市场覆盖,以期应对相关不利影响。

但从目前的市场反馈来看,便秘市场并未给舒泰神带来足够的增长动力。